19 aprile 2022

(di Giulio Bendfeldt) Nel 2021 gli indici Liv-ex Fine Wine 100 e il Fine Wine 1000 avevano raggiunto nuovi massimi in una serie ininterrotta di guadagni di 18 mesi e il 2022 era iniziato nello stesso mood, sostenuto da una buona campagna per l’annata 2020 della Borgogna. A cambiare lo scenario, però, sono stati l‘aumento dell’inflazione e dei tassi di interesse erano già nella mente di molti alla fine dello scorso anno. L’invasione russa dell’Ucraina il 24 febbraio ha solo amplificato queste preoccupazioni, poiché l’aumento del costo di petrolio, gas e metalli ha un ulteriore impatto su una catena di approvvigionamento globale in difficoltà.

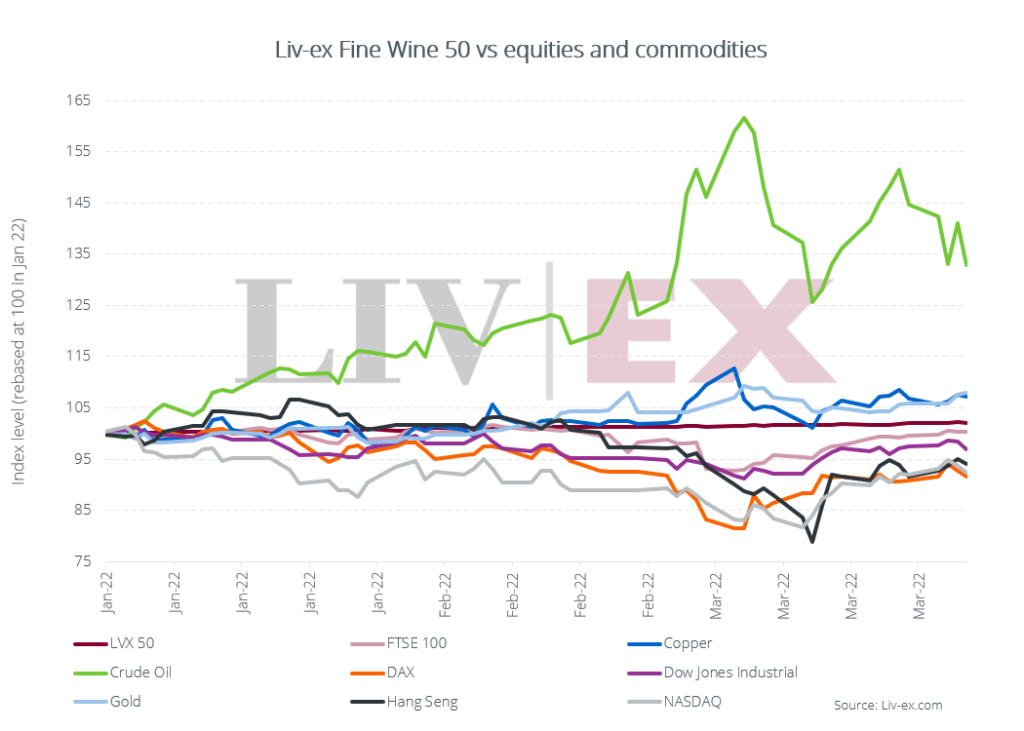

Il prezzo di un barile di petrolio greggio è ancora superiore a 100 dollari al barile (anche se i rilasci dalle riserve statunitensi annunciati il 31 marzo hanno contribuito a frenare la crescita dei prezzi) e anche il prezzo di una tonnellata di nichel o rame è aumentato (vedi grafico sotto).

Oltre alla guerra in Europa e all’aumento del costo della vita c’è il rapido peggioramento della situazione Covid in Cina, uno dei principali acquirenti sul mercato secondario dei fine wines – dove i nuovi lockdown hanno ancora una volta trasformato le megalopoli del paese in città fantasma. Proprio mentre il tedio e le turbolenze degli ultimi due anni sembravano ritirarsi, le nuvole di tempesta si sono radunate di nuovo per oscurare l’umore nei mercati globali. Per ora, almeno, il fine wine sembra immune.

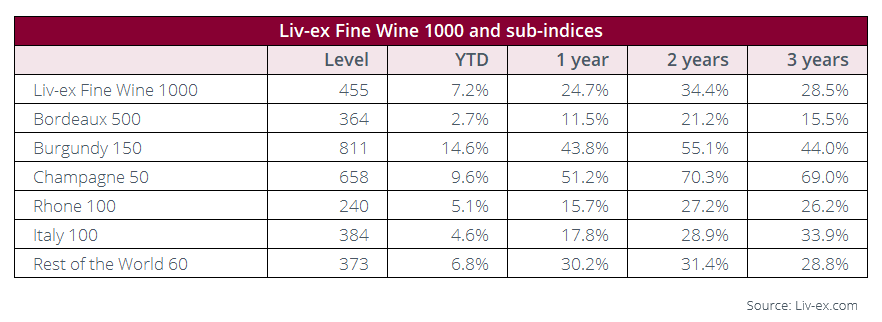

La domanda generalmente dagli Stati Uniti, geograficamente ed economicamente più lontana dagli effetti della guerra sull’Ucraina rispetto all’Europa, è robusta, ma la forza della sua valuta fornisce un vantaggio anche per coloro che hanno valute collegate – come Singapore e Hong Kong. La debolezza dello yen, al contrario, ha portato a un raffreddamento della domanda. Borgogna e Champagne hanno continuato la loro forte performance nel 2021 nel 2022. Uno sguardo ai sottoindici che costituiscono la misura più ampia del mercato secondario, il Liv-ex 1000, mostra che borgogna e champagne sono stati i migliori finora quest’anno, rispettivamente del 14,6% e del 9,6%. L’Italia viaggia a un più contenuto più 4,6%.

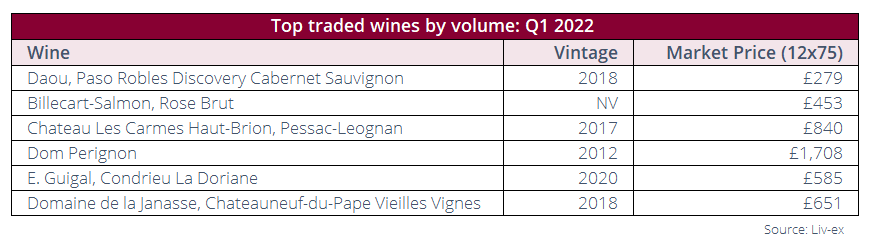

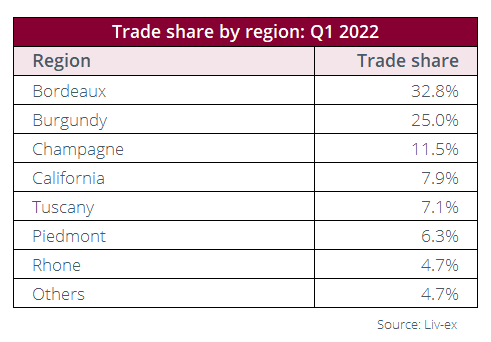

Di seguito i fine wine più richiesti e scambiati – sia in volume che in valore – sul mercato per primo trimestre:

Nel primo trimestre, Borgogna e Champagne hanno continuato a detenere forti quote di scambi sul mercato secondario. La quota commerciale della Borgogna è stata del 25% e quella dello Champagne dell’11,5%, mentre Bordeaux ha continuato a guidare il commercio complessivo con una quota del 32,8%; ma questo è stato inferiore alla sua attività nel primo trimestre del 2021 (36,1%).

Diverse regioni core hanno mantenuto le loro posizioni nelle classifiche, ma la Champagne e le regioni italiane hanno visto oscillazioni. Lo champagne è salito in modo significativo l’anno scorso, rendendolo la terza regione più scambiata. Ha sostituito la Toscana, che aveva goduto di un anno di svolta nel 2020. Ma poi l’attività si è raffreddata quando la fine delle tariffe commerciali USA-UE nel marzo 2021 ha riportato gli acquirenti americani a ricostituire le loro forniture di Bordeaux, Borgogna e Rodano. Ha recuperato le sue basi, tuttavia, dopo un forte commercio in questo trimestre per le annate di Super Tuscan Sassicaia – che ha rilasciato la sua annata 2019 a metà febbraio.

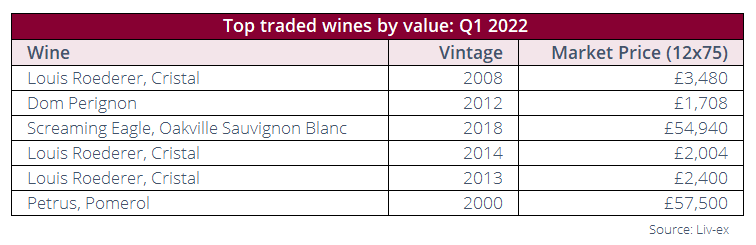

I migliori vini scambiati nel Q1

Sebbene le etichette borgognone possano aver dominato i migliori prezzi del trimestre, i vini più scambiati sia per volume che per valore erano più vari. Cristal di Louis Roederer ha conquistato tre dei primi sei posti, mentre il mercato ha reagito all’uscita della nuova annata 2014.

Nonostante la volatilità dei mercati delle materie prime e le previsioni economiche globali, i mercati azionari hanno recuperato molte delle loro perdite. Ma mentre lo shock di questi colpi combinati non ha messo completamente fuori rotta i mercati (ancora), c’è un persistente senso di disagio e avversione al rischio, che viene accennato anche nel buon vino. Insieme a guadagni minori per i principali indici del mercato, il rapporto bid to offer su Liv-ex ha recentemente visto aumentare le offerte e diminuire le offerte, suggerendo nervosismo da parte degli acquirenti.

Questo sta accadendo in vista dell’evento mondiale del buon vino, la campagna Bordeaux En Primeur che si svolgerà da maggio a giugno. Un’offerta di futures forte può fornire una spinta alla fiducia del mercato, ma una campagna scadente può fare il contrario. Finora, la sensazione nel commercio è che l’annata 2021 che verrà offerta sia un’aggiunta debole al recente livello delle migliori annate di Bordeaux. Se gli chateaux sono troppo rialzisti sui prezzi, probabilmente smorzerà l’entusiasmo del mercato che potrebbe avere un effetto a catena sul mercato più ampio.

Dopo un finale così positivo del 2021, il mercato del buon vino si trova in una situazione simile alla fine del 2019, quando le controversie commerciali globali e l’incertezza sulla Brexit incombevano su larga scala. Il track record di bassa volatilità e rendimenti costanti di Fine Wine è ormai consolidato e potrebbe ancora rivelarsi decisivo nei mesi incerti a venire.